La formule qui promet tout — si vous estimez juste

Kelly est exact — si votre estimation de probabilité l’est aussi. Le critère de Kelly est la formule de gestion de bankroll la plus citée dans la littérature des paris sportifs. Son principe est séduisant : elle calcule la fraction exacte de votre bankroll à miser sur chaque pari pour maximiser la croissance du capital à long terme. Pas une estimation approximative, pas une règle empirique — un calcul mathématique dérivé de la théorie de l’information, publié par John L. Kelly Jr. en 1956 et adopté depuis par les parieurs quantitatifs du monde entier.

La promesse est puissante, mais elle repose sur une hypothèse fragile : vous devez connaître la probabilité réelle de l’événement sur lequel vous pariez. En boxe, cette hypothèse pose un problème immédiat. Un combat est un événement unique, non reproductible, dont la probabilité réelle est par définition inconnue. Votre estimation de probabilité — 65 % de chances pour le favori, par exemple — est exactement cela : une estimation. Si cette estimation est juste, Kelly optimise votre croissance. Si elle est fausse de quelques points, Kelly peut vous mener à des mises excessives qui accélèrent la ruine au lieu de l’éviter.

Le critère de Kelly n’est pas un outil pour débutants. Il requiert une compréhension solide des probabilités, une capacité à estimer ses propres taux de réussite avec honnêteté, et une discipline d’application rigoureuse. Utilisé correctement, il surpasse le flat betting en rendement théorique. Utilisé sans précaution, il devient le chemin le plus rapide vers la destruction d’une bankroll.

La formule et ses applications concrètes

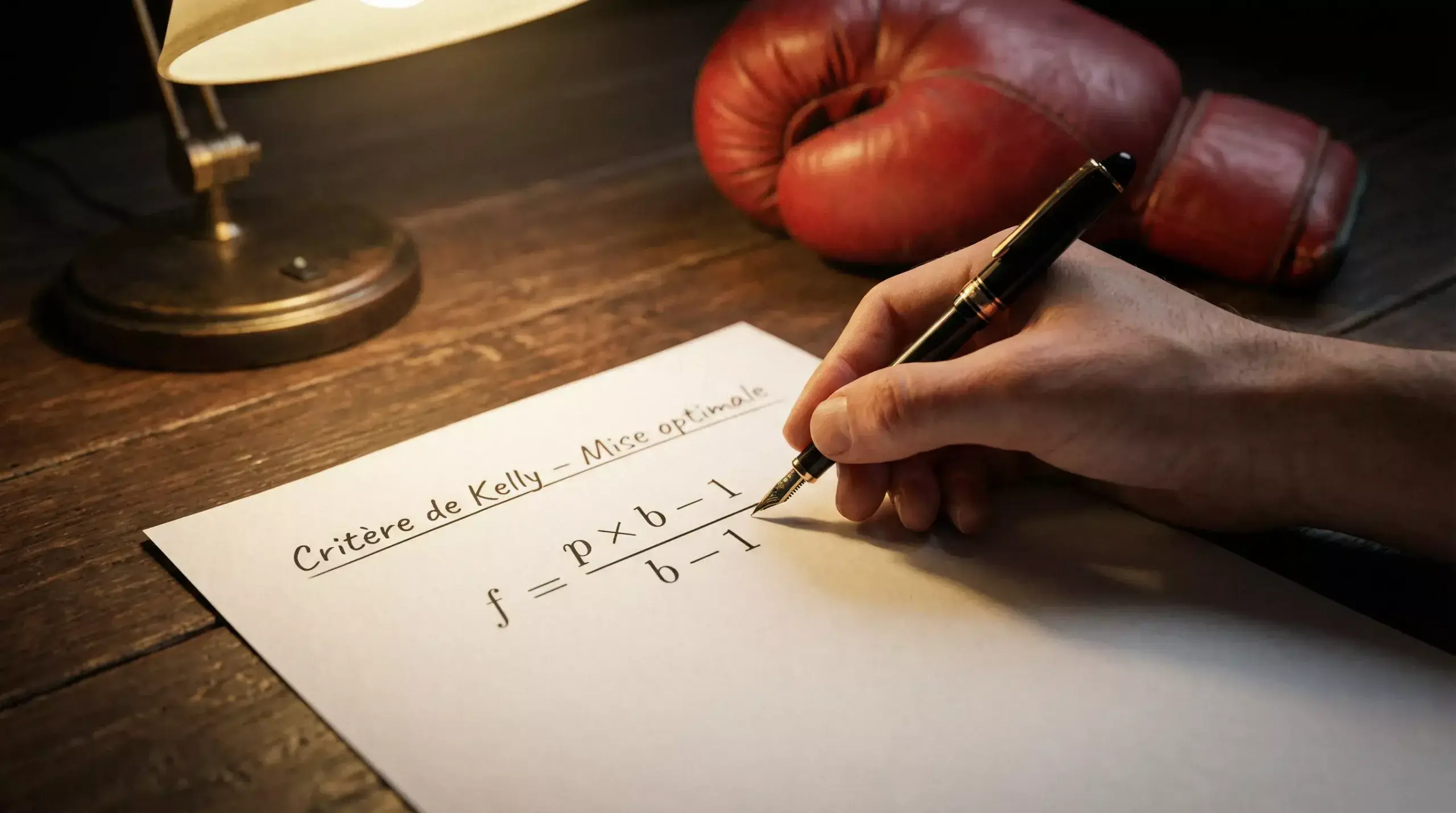

La formule de Kelly s’exprime ainsi : f = (p x b – 1) / (b – 1), où f est la fraction de la bankroll à miser, p la probabilité estimée de succès et b la cote décimale proposée par le bookmaker. Si f est positif, le pari possède de la valeur et Kelly recommande une mise. Si f est négatif ou nul, le pari ne mérite pas d’être placé.

Premier exemple. Vous estimez qu’un boxeur a 60 % de chances de gagner (p = 0.60). Le bookmaker propose une cote de 1.90 (b = 1.90). Le calcul donne : f = (0.60 x 1.90 – 1) / (1.90 – 1) = (1.14 – 1) / 0.90 = 0.14 / 0.90 = 0.156, soit 15,6 % de la bankroll. Sur une bankroll de 2 000 euros, Kelly recommande une mise de 312 euros. C’est une mise considérable, et c’est précisément là que réside le risque : si votre estimation de 60 % est en réalité 52 %, la mise optimale réelle serait nettement plus faible, et vous surexposez votre capital.

Deuxième exemple. Vous estimez un outsider à 35 % de chances (p = 0.35), coté à 3.40 (b = 3.40). Le calcul : f = (0.35 x 3.40 – 1) / (3.40 – 1) = (1.19 – 1) / 2.40 = 0.19 / 2.40 = 0.079, soit 7,9 % de la bankroll. La mise est plus modérée parce que la cote élevée compense partiellement le risque, mais 7,9 % reste agressif pour un pari sur un outsider dont vous n’êtes pas certain de l’estimation.

Troisième exemple, le cas négatif. Un favori coté à 1.25 (b = 1.25), que vous estimez à 75 % (p = 0.75). Le calcul : f = (0.75 x 1.25 – 1) / (1.25 – 1) = (0.9375 – 1) / 0.25 = -0.0625 / 0.25 = -0.25. Le résultat est négatif. Kelly vous dit de ne pas miser. La cote de 1.25 ne compense pas le risque, même avec une probabilité estimée à 75 %. Ce signal d’arrêt est l’une des forces les plus sous-estimées de la formule : elle vous empêche de miser sur des cotes trop basses, le piège le plus fréquent des parieurs boxe.

Un point technique important : la formule suppose que chaque pari est indépendant et que la bankroll est intégralement disponible. Si vous placez plusieurs paris simultanément sur la même soirée de boxe, la somme des mises Kelly peut dépasser 100 % de votre bankroll, ce qui est absurde en pratique. La gestion de paris multiples avec Kelly nécessite un ajustement — soit en répartissant la bankroll entre les paris, soit en utilisant la version simultanée de la formule, plus complexe et rarement appliquée par les parieurs individuels.

Variantes fractionnelles et pièges

Les parieurs professionnels qui utilisent Kelly le font presque exclusivement sous sa forme fractionnelle. Le Kelly fractionnel consiste à ne miser qu’une fraction — typiquement un quart, un tiers ou la moitié — de ce que la formule complète recommande. Si le Kelly plein indique 15 % de la bankroll, le quart de Kelly donne 3,75 %, une mise bien plus raisonnable et compatible avec la survie à long terme.

Le raisonnement est pragmatique. La formule Kelly pleine est optimale uniquement si l’estimation de probabilité est parfaitement calibrée. Dans la réalité des paris sportifs, personne n’estime les probabilités avec une précision absolue. Une erreur de 5 points — estimer 60 % quand la réalité est 55 % — peut transformer une mise Kelly pleine de 15 % en surexposition dangereuse. Le Kelly fractionnel absorbe cette marge d’erreur en réduisant la taille des mises, au prix d’une croissance légèrement plus lente mais significativement plus sûre.

Le demi-Kelly est le compromis le plus répandu. Il divise systématiquement par deux la recommandation de la formule. Si Kelly plein dit 10 %, vous misez 5 %. Si Kelly plein dit 6 %, vous misez 3 %. Cette convention simple produit un portefeuille moins volatile que le Kelly plein tout en conservant la propriété fondamentale de la formule : miser davantage quand l’avantage estimé est plus grand et moins quand il est faible.

Les pièges de Kelly sont bien documentés. Le premier, déjà mentionné, est la surestimation systématique de ses propres probabilités. Les parieurs ont un biais naturel d’excès de confiance : ils surestiment la fiabilité de leur analyse et sous-estiment l’incertitude. Avec le flat betting, ce biais a peu d’impact puisque la mise est fixe. Avec Kelly, ce biais se traduit directement par des mises trop élevées sur chaque pari, accélérant la dégradation du capital en cas de série perdante.

Le deuxième piège est la variance psychologique. Kelly produit des fluctuations de bankroll bien plus importantes que le flat betting. Une série de cinq défaites consécutives avec des mises Kelly de 8 à 12 % chacune peut réduire la bankroll de 40 % ou plus — un niveau de drawdown que beaucoup de parieurs ne supportent pas émotionnellement. Le parieur qui passe au Kelly plein sans avoir la tolérance au risque nécessaire finit par abandonner la méthode en pleine série perdante, exactement au moment où il faudrait la maintenir.

Le troisième piège est l’application mécanique sans recul critique. Kelly est un outil, pas un oracle. Il ne compense pas une analyse défaillante. Un parieur qui estime mal les probabilités et qui applique Kelly rigoureusement accumule des mises surdimensionnées sur des paris sans valeur. La formule amplifie la compétence autant qu’elle amplifie l’incompétence. Avant de passer au Kelly, le parieur devrait démontrer une rentabilité positive sur un échantillon significatif — au moins 200 paris — en flat betting. Si le yield est positif en flat, Kelly peut amplifier les gains. Si le yield est négatif, Kelly accélérera les pertes.

Kelly en boxe : un outil d’expert, pas un raccourci

Le critère de Kelly est le plafond théorique de la gestion de bankroll. Il produit la croissance maximale du capital si les estimations de probabilité sont fiables et si le parieur possède la discipline de l’appliquer sans dévier. Ces deux conditions sont rarement remplies simultanément, surtout en boxe où chaque combat est un événement unique et où l’incertitude est structurellement élevée.

La recommandation pour le parieur de boxe est progressive. Commencer par le flat betting, tracker ses résultats pendant six mois ou 200 paris, vérifier que le yield est positif et que les estimations de probabilité sont calibrées. Ensuite, passer au quart de Kelly ou au tiers de Kelly pour tester la méthode sans risquer une exposition excessive. Si les résultats confirment l’avantage, augmenter progressivement vers le demi-Kelly. Le Kelly plein reste le domaine des parieurs quantitatifs expérimentés disposant de modèles statistiques éprouvés — un profil rare dans les paris sur la boxe.

Kelly n’est pas un raccourci vers la rentabilité. C’est un amplificateur. Il amplifie ce qui existe déjà — la compétence ou l’incompétence, l’avantage ou le déficit. Le parieur qui ne possède pas d’avantage fondamental n’a rien à amplifier. Celui qui en possède un trouve dans Kelly un levier puissant, à condition de le manier avec la prudence que la volatilité de la boxe impose.